米国で事業を運営するビジネスオーナーにとって、、自社の財務状態を正確に把握することは、事業戦略を立てる上で欠かせない要素です。特に、貸借対照表(Balance Sheet)、損益計算書(Income Statement)、キャッシュフロー計算書(Cash Flow Statement)は、ビジネスの健康状態を示す重要な指標となります。本記事ではこれらの財務諸表の役割と、日々の会計記帳がなぜ重要なのかを解説します。さらに、財務諸表と年度末の法人税申告(LLC, S-Corp, C-Corop, Partnership)との関連性と違いについても触れていきます。

財務諸表とは

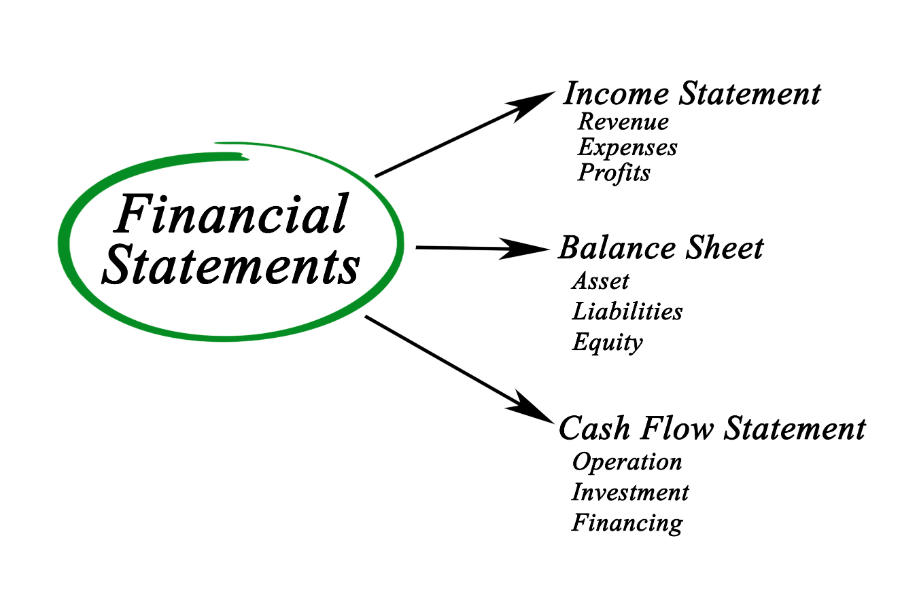

主要な財務諸表である貸借対照表、損益計算書、そしてキャッシュフロー計算書には、それぞれ異なる情報が記載されており、各書類が示す期間と共にビジネスの健全性を測る上で重要な指標を提供します。

貸借対照表(Balance Sheet)

主な勘定科目:

- 資産:現金、売掛金、在庫、固定資産など

- 負債:買掛金、借入金、未払税金など

- 自己資本:株式資本、剰余金、繰越利益など

示す期間:

貸借対照表は一定の日付におけるスナップショットを提供します。例えば、年度末や四半期末のビジネスの財政状態を反映します。

ビジネスオーナーにとっての意味:

この書類から、ビジネスの資産と負債のバランスを確認できます。例えば、固定資産が多い場合は投資が大きいことを示し、高い買掛金は支払い義務が多いことを意味します。このバランスから企業の財務安定性が評価できます。

会計記帳することの意味:

貸借対照表の勘定科目は、一年度が終わっても次年度へ繰り越され、持続的に追跡されます。これにより、固定資産などの長期にわたる資産の管理が可能になりますが、ビジネス開始時から正確に記録されていなければ、時間が経つにつれてその管理は著しく困難になります。

ビジネスオーナーがいくら初年度において出資したのか。また、翌年度にいくら追加出資をしたのか。このような情報は、法人税申告の際に必要とされる重要なデータであり、正確な記録が求められます。

損益計算書(Income Statement)

主な勘定科目:

- 収益:商品販売収益、サービス収入など

- 費用:売上原価、人件費、広告費、リース料など

示す期間:

損益計算書は特定の期間(通常は1年間または四半期)の収益と費用を示します。

ビジネスオーナーにとっての意味:

損益計算書を通じて、その期間内における企業の収益性が分かります。例えば、収益が増加しているが費用も同様に増加している場合、利益率の変動を分析して将来的なコスト削減の検討が可能です。

会計記帳することの意味:

ビジネス経費として認めれれる費用であるかを確かめながら、会計記帳する必要があります。特に旅行費用、接待交際費、食費などはビジネス経費として認めれるかを確認する必要があります。ビジネス費用として認められる場合は、ビジネスの目的などの情報を会計記帳しておくことが必要な場合があります。また会計上では経費として認めれても法人税申告書において一部控除が認められない場合があります。どの経費控除が認めれらないのかを法人税申告書作成前までに把握しておく必要があります。

キャッシュフロー計算書(Cash Flow Statement)

主な勘定科目:

- 営業活動によるキャッシュフロー:売上から得た現金、支払いに使った現金

- 投資活動によるキャッシュフロー:設備投資や証券の売買による現金流れ

- 財務活動によるキャッシュフロー:株式発行や借入金による現金流れ

示す期間:

この計算書は、損益計算書と同様に、特定の期間(年度や四半期)のキャッシュフローを示します。

ビジネスオーナーにとっての意味:

キャッシュフロー計算書からは、実際に現金が増減している様子を把握できます。これにより、資金繰りが健全かどうかを判断し、必要に応じて資金調達や投資の計画を立てることができます。

会計記帳することの意味:

ビジネスを維持するためにキャッシュは不可欠です。キャッシュが不足しているのであれば従業員への給与を支払うことができなくなってしまいます。日々の事業運営においては現在いくらキャッシュが手元にあるのかは常に見ておく必要があります。

財務諸表と法人税申告書の違い

会社の財務諸表と法人税申告書は、どちらも会社の財務状況を記録し、報告するための重要なドキュメントですが、目的、内容、および利用者が異なります。以下に主要な違いを説明します。

目的の違い:

- 財務諸表: 企業の財務状況、経営成績、キャッシュフローを反映し、投資家や債権者などの利害関係者に情報を提供することを目的としています。

- 法人税申告書: 税法に基づいて計算された納税額を報告し、適切な税金を政府に支払うためのものです。この申告を通じて、企業は自社の収入、控除、クレジット等を報告します。

基準の違い:

- 財務諸表: 一般に受け入れられている会計原則(Generally Accepted Accounting Principles, GAAP)に基づいて作成されます。これは、企業が経済的実態を正確に反映するように要求します。

- 法人税申告書: 税法に基づいて作成され、税法は会計原則とは異なる場合が多いです。たとえば、減価償却の方法が会計基準と税法で異なることがあります。

報告期間の違い:

- 財務諸表: 通常、四半期ごとや年次で作成されます。

- 法人税申告書: 年に一度、特定の期日までに提出する必要があります。

公開の程度:

- 財務諸表: 上場企業はこれらを公に公開する必要がありますが、非上場企業では必ずしも公開の必要はありません。

- 法人税申告書: ビジネスオーナーや企業はこれを政府に提出しますが、一般には公開されません。

まとめ

米国で事業を運営するビジネスオーナーにとって、財務諸表の理解と日々の会計記帳の正確性は極めて重要です。貸借対照表、損益計算書、キャッシュフロー計算書を通じて、ビジネスの財政状態や経営成績、資金の流れを把握し、適切な意思決定を行うための基盤を提供します。また、これらの財務諸表は法人税申告においても重要な役割を果たし、税法に基づいた正確な税金の申告と支払いを確保するために不可欠です。ビジネスの持続可能性と成長を支えるためには、これらの財務管理技術を身につけ、適切に活用することが求められます。

Comment